Descargar

Descargar

Planilla para simulador de créditos uva en Excel

Descarga de forma rápida, sencilla y gratis este formato para calcular préstamos personales UVA simulador.

¿Cómo funciona la asignación del crédito bajo la modalidad UVA, sea este de compra, refacción o construcción? Tras presentarse los requisitos en el banco en donde se ha decidido tomar el crédito5 y presentar la documentación correspondiente, el banco evalúa al solicitante y calcula el monto del crédito que puede prestarle acorde a su perfil de riesgo.

Una vez establecido ese monto, se firma el denominado pre-acuerdo, que indica la elegibilidad del solicitante para tomar el crédito hipotecario, con lo cual se congela la tasa de interés que va a percibir el banco por brindar dicho servicio.

Usualmente, el trámite requiere de la presentación de documentación adicional (como ser la exigida por los distintos colegios o asociaciones profesionales intervinientes) y de su posterior procesamiento, hasta llegar al contrato definitivo. Superada esta etapa, ambas partes firman el acuerdo.

¿Para qué sirve un simulador de créditos uva en Excel?

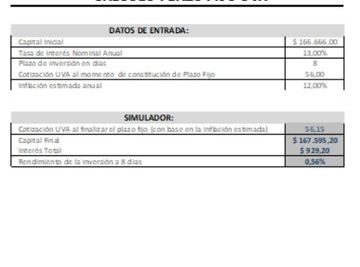

El simulador de créditos UVA se toma en Unidades de Valor Adquisitivo (UVA), que se convierten a pesos y se ajustan por el índice de inflación. Todos los meses el deudor paga un porcentaje de UVA convertido a pesos y se achica la cantidad de unidades que debe. La plantilla es una herramienta que sirve para calcular las cuotas que deberás pagar en UVA y en pesos así como simular con inflación como variarán las cuotas pagadas mensualmente.

¿Cómo calcular la cancelación anticipada de un préstamo UVA?

A continuación, cómo calcular la cancelación anticipada de un préstamo UVA: Una vez establecido el monto de la hipoteca, el mismo se divide por la cotización de la UVA al momento de la firma. Por ejemplo, si el crédito es por $1 millón y el contrato se firma el 1 de mayo de 2018, la cotización oficial a esa fecha es de 23,13 $/UVA (pesos por UVA).

Por tanto, el cliente pasa a adeudar un stock de capital de 43.233,9 UVAs. Ahora, el stock total del crédito contraído debe distribuirse en el tiempo, a los fines de establecer cuál va a ser la cuota UVA mensual que el deudor va a pagar, incluido el monto de intereses. Suponiendo que se contrae un crédito a 30 años, a una tasa efectiva anual (TEA) del 8%, la cuota mensual en los próximos 360 meses (30 años) alcanza el monto fijo de 308,86 UVAs.

Resta entonces trasladar el monto denominado en UVAs a pesos. ¿Cómo se logra? Multiplicando el valor de la cuota fija (308,86 UVAs) por el índice UVA correspondiente al día de pago. Por ejemplo, en términos del ejemplo el valor de la primera cuota, la correspondiente al 1 de mayo de 2018 es de $7.143,986. Si se observa la cotización del índice almes siguiente, que es de 23,77 $/UVA al 1 de junio de 2018; el valor de la segunda cuota es de $7.341,65. Así, el proceso continúa hasta agotar el ciclo en los 358 meses restantes.

¿Cómo usar la planilla de simulador de crédito uva en Excel

En esta plantilla podrás realizar una simulación de un crédito de UVA.

Instrucciones:

¿Qué datos completar?

Se deben completar los datos que van desde la celda C5 a la C9:

1.- Valor del préstamo otorgado: el monto en pesos del préstamo.

2.- TEA: dato que lo da el banco. Si el banco da la TNA, puede obtener la TEA en https://goo.gl/2AepGE .

3.- Plazo fijo del préstamo en meses: Cantidad de meses que tendrá el crédito.

4.- Cotización o evolución de valor UVA a la fecha: Esta cotización se obtiene del BCRA y permite saber en pesos cuánto sería la cuota inicial (y las subsiguientes sino cambia este valor)

http://www.bcra.gob.ar/PublicacionesEstadisticas/Principales_variables_datos.asp?descri=22&fecha=Fecha_Cvs&campo=Cvs

5.- Porcentaje de relación que el banco acepta entre salario y valor de la cuota: Dato que da la web del banco Central. Luego, se debe completar una estimación de la inflación para los siguientes años de la celda C14 a la C17. Esta estimación de inflación ajustará las cuotas en pesos.

Resultados

En las celdas F5 a F14 podrás ver los resultados de la simulación que resume:

1.- Cuánto es tu préstamo en pesos y su equivalente en UVAS.

2.- Cuánto será tu primera cuota en pesos y en UVAs teniendo en cuenta la cotización que ingresaste.

3.- Total del préstamos más intereses en pesos y UVAS.

4.- Ingresos netos que deberías tener para afrontar esa cuota mensual.

5.- Plazo de operación en años.

6.-TEA mensual

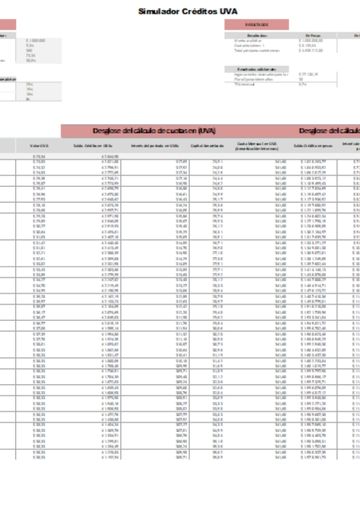

Desglose de la amortización

En la tabla que se encuentra abajo verás el comportamiento del crédito expresado en UVAs y abierto por cuota e intereses y el comportamiento del crédito en pesos en función de la estimación de la inflación

Descargar formato de simulador de crédito uva en Excel

Haz click en descargar y obtén gratis el simulador préstamo UVA nación.

DescargarPlantillas relacionadas

Plantilla para calculadora plazo fijo UVA en Excel

Plantilla Excel para Criptomonedas

Plantilla Excel del Balance de Situación

Más en tuplantillaexcel.com

Categorías populares

¡Haz clic para puntuar esta entrada!

(Votos: 1 Promedio: 5)